Lewin’in değişim modeli, blockchain ve futbol. Futbol, blockchain teknolojisini benimseyebilir mi?

“Blockchain/ Dağıtılmış Defter-i kebir Teknolojisi (DLT): Finans Sektöründeki Etkisi Nedir?” adlı makalede Collomb ve Sok, veri işleme konsepti “blockchain/ dağıtılmış defter-i kebir teknolojisi” ve yeni ödeme sistemlerinin önemli özelliklerini sunuyor. Yazarlar bu teknolojinin temel kullanım alanlarını tanımlıyor ve özellikle ticaret sonrası altyapıya bakarak bu teknolojinin finansal pazarlarda ne gibi etkileri olacabileceğini belirliyorlar. Collomb ve Sok, bankalar gibi finans kurumlarının DLT’yi nasıl kullanabileceğini, Lewin’in üç aşamalı değişim modelini kullanarak futbol endüstrisinin blockchain teknolojisini nasıl içselleştirebileceği açısından bakarak bu konudaki fikirlerini futbol endüstrine uyarlıyor. (Bu değerlendirmede DLT’nin yanı sıra ticaret sonrası altyapı da incelenmiştir.)

* Defter-i kebir: Şirketin yevmiye defterlerine kaydedilmiş olan işlemleri buradan alarak sistemli bir şekilde hesaplara dağıtan ve düzenli olarak bu hesaplarda toplayan muhasebe defteridir.

Collomb ve Sok’a göre, Blockchain teknolojisi ya da dağıtılmış defter-i kebir teknolojisi, bir devrim. Özellikle de finans sektörü için (2016). Bu yüzden bu yeni bilginin karlılık, şeffaflık ve hesap verilebilirlik açısından futbol endüstrisine neler getirebileceğini anlamak önemli. Futbol sektörü halihazırda geleneksel bankacılık sistemini kullanmakta. Ki bu sistem pahalı, zaman kaybına yol açıyor ve şeffaf değil. Blockchain teknolojisinin işleyişini anlamak, bu sistemin futbol kulüpleri ve federasyonlara nasıl uygulanabileceği konusunda da bir fikir verecektir.

Makalenin başlangıcında yazarlar Collomb ve Sok, son yıllarda bilgi teknolojisinin yararları üzerine konuşuyor, yeni bilgi altyapısını tartışıyor ve bu yeni bilgi altyapısının banka ve şirketleri devasa miktardaki kağıt ve bulması zor arşivlerden nasıl ulaşımı kolay veri saklama sistemlerine geçişine imkan tanıdığını değerlendiriyorlar. Veri altyapısındaki bu değişimin, kurumların daha verimli çalışmasına olanak sağladığından bahsediyorlar (Collomb ve Sok, 2016).

Yazarlar, bitcoin ve blockchain teknolojisinin adı meçhul yaratıcısı Satoshi Nakamoto’dan bir alıntıyla devam ediyor. Satoshi, yazısında, merkezileşmiş para sistemini eleştiriyor ve “burdaki problem; tüm işlemler onların onayından geçtiği için, tüm bu parasal sistemlerin kaderinin, tıpkı bir banka gibi, darphaneyi yöneten şirkete bağlı olması” diyor (Nakamoto, 2008). Yazarlar devamında, Satoshi’nin blockchain/dağıtılmış defter-i kebir teknolojisi buluşunun ve bunun bankalar gibi aracı kurumların ortadan kalkması ihtimalini nasıl doğurduğunu açıklıyor.

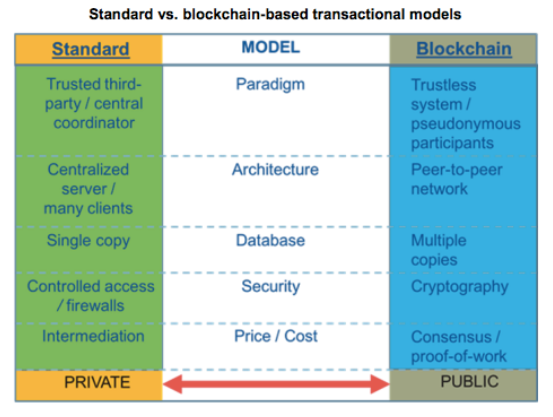

Aşağıda geleneksel işlem modeli ile blockchain işlem modelinin, Collomb ve Sok’un 2016 tarihli yazısında da gösterilen bir karşılaştırması yer alıyor.

* Paradigma: Bir işlemin nasıl gerçekleştirileceği konusundaki örnek, model.

* Paradigma: Bir işlemin nasıl gerçekleştirileceği konusundaki örnek, model.

Bu iki modelin mukayesesi paradigmadaki, mimarideki, veritabanındaki, güvenlikteki ve maliyetteki farklılıkları gösteriyor. Şu açık ki, işlem modelleri özel kişilerin mülkiyetinde olduğunda, paradigma güvenilir üçüncü kişilere ihtiyaç duyuyor. Ancak diğer tarafta blockchain teknolojisi işlemlerin üçüncü kişiye ihtiyaç duyulmaksızın yapılabilmesine imkan sağlıyor. Blockchain modeline sahip olmanın bir diğer önemli faydası ise verinin blockchain ağında depolanarak korunabilmesi. Standart veri depolama sistemlerinde bilgiler, genellikle veri merkezleri/sunucularında güvenlik duvarı aracılığıyla korunuyor ve kontrollü ulaşıma izin veriliyorken; blockchain sisteminde veriler, kopyalar fiziki olmadığı için saldırılara karşı daha dayanıklı sanal bir ortamda çoğaltılıp şifreleniyor. Makalede, yazarlar ayrıca “güvenilir” üçüncü kişi tasarımcılarının, koruma yazılımını yazarken sistemde bir boşluk bırakma imkanlarının olduğunu ve bunun rüşvet vakalarına yol açabileceği gibi, bu kişilerin standart merkezileşmiş depo tekniklerini kolayca manipüle etme imkanının da bulunduğundan söz ediyorlar (Collomb ve Sok, 2016). Yazarlar sonrasında, kusursuz blockchain teknoloji tasarımının bu güven meselesini ortadan kaldırdığını ve böylece veri korunması ve saklanması için en güvenilir yolun blockchain teknolojisi olduğunu ileri sürüyorlar (Collomb ve Sok, 2016). Bu iddia, Don Tapscott ve Alex Tapscott tarafından yayımlanmış “MITSloan Management Review” adlı bir diğer hakemli dergi makalesi tarafından da destekleniyor:

“Bir blockchain birçok avantaja sahip. Öncelikle, dağıtılmış: dünyanın dört bir yanından gönüllüler tarafından sağlanmış bilgisayarlar üzerinden çalışıyor, bu yüzden hacklenecek bir merkezi veritabanı yok. İkincisi, halka açık: herhangi biri istediği zaman sistemi görebilir çünkü sistem, ağ içerisinde bulunuyor. Ve üçüncüsü, sistem şifrelenmiş: güvenliği tesis etmek için çok dayanıklı bir şifreleme kullanılıyor.

Blockchain işlemleri sürekli doğrulanıyor ve temizleniyor. Her dijital blok, kendisinden önceki bloklara bağlı ve blockchain işlemleri bu şekilde bir zincir oluşturan dijital bloklardaki ağlarda saklanıyor. Her blok kendisinden önceki blokun geçerli olduğunu işaret etmek zorundadır. Bu sınırlama kalıcı olarak zaman tasdiki yaptığı ve değer değişimlerini hafızaya aldığından, bir hırsız blockchain sistemindeki tüm geçmişi yeniden yazmak zorunda kalacaktır.” (2017)

Yukarıdaki alıntı blockchain ağının nasıl çalıştığının bir açıklaması ve sistemin inkar edilemez güvenliğini gözler önüne seriyor. Ancak diğer taraftan blockchain teknolojisinin mucidi Satoshi kendi raporunda, çifte harcama hilesiyle ufak bir güvenlik sorunu ortaya çıkabileceğini belirtiyor. Bir alıcı, satıcıya ödemeyi iki kez gönderip bunun sonucunda aynı parayı iki kez harcayarak satıcıyı kandırabilir (2008). Fakat en güncel blockchain işlem sisteminde bunun yapılabilmesi oldukça zor, zira satıcılar ödemeyi almadan önce ağdan gelecek 6 teyit bekliyor. Bu teyitler her ödemeyi farklı kaynaklardan doğrulayarak çifte harcama ihtimalini engelliyor ve nihayetinde doğruluğu tespit edilmiş işlemi tamamlıyor.

Collomb ve Sok makaleye blockchain teknolojisi ile ilgili başka bir noktaya parmak basarak devam ediyor; akıllı sözleşmeler. Blockchain sisteminin sadece bitcoin ile ilgili olmadığını ve uygulama alanı bulacağı çok daha fazla alan olduğundan söz ediyorlar. Akıllı sözleşmeler, avukat gibi aracılar olmaksızın bağlayıcı sözleşmeler gerçekleştirilebilecek bir yöntem (Collomb ve Sok, 2016). Hassan ve Filippi, yazdıkları makalede sistemdeki bu altyapı değişikliğini “hukuk etkisini haiz kanundan, kanun olarak tanımlanmış hukuka ” anlamına gelecek şekilde “ ‘kanun hukuktur’dan ‘hukuk kanundur’a ” olarak adlandırıyor (2016). Bu yüzden ticari davalar ve sözleşmelerde, akıllı sözleşmeler tıpkı kanunlarca yaptırımı tanımlanmış ve evvela kabul edilmiş yazılı sözleşmeler gibi bağlayıcı akitler olarak kullanılabilir. Böylece eğer taraflardan biri sözleşmeyi ihlal edecek olursa akıllı sözleşme, kendiliğinden cezayı ya da kanunda tanımlı başka bir yaptırımı işleyecek. Tapscott ve Tapscott da kendi makalelerinde (2017); “Akıllı sözleşmeler ikazları harekete geçirebilir ve ödemeleri emniyete alabilir. Bu sözleşmeler re’sen (kendiliğinden) tatbik edilebilir olacağından şirketler düşünüp taşınmadan bu sözleşmelere girişmek istemeyecektir. Anlaşmanın koşullarını değiştirmek (yahut bu koşullarda manipülasyona teşebbüs etmek) artık çok daha güç olacaktır” diyerek bu olasılıkları destekliyor.

Dahası, Collomb ve Sok’un makalesinde, blockchain teknolojisini geleneksel bankacılığın yerini alması için ödeme sistemi olarak kullanma fikri tartışılıyor. Merkezi olmayan ödemelerin daha ucuz ve daha güvenilir olması bu ödemeleri, şirketlerin benimsemesi için daha cazip kılıyor (2016). Yakın zamana kadar ana hesap defterlerine (defter-i kebir) sadece bankalar erişebiliyor ve defterler yalnızca bankalar tarafından kullanılıyordu. Ancak dağıtılmış defter-i kebir sistemi (DLT) kuruluşlara daha şeffaf ve hesap verebilir olma imkanı tanıyor. Finansal kuruluşlar zaten bu teknolojiden faydalanmaya başlamışlardı (Collomb ve Sok, 2016). Ayrıca DLT yalnızca ödemeler üzerine değildir; kimlik ispatı ve mülkiyet kanıtı, hisse senetleri gibi varlıkları saklamak ve örnek olarak göstermek için de kullanılabilir (Filippi ve Hassan, 2016). Kurumsal finansman ve denetim durumlarında denetleme organları, hisse sahipleri belirli sınırları geçtiklerinde onların sahipliklerini ifşa etmeye zorlama eğilimindedirler ve küçük hisse sahiplerinin izini sürmek güçtür (Collomb ve Sok, 2016). Eğer bir şirket devralımı söz konusu ise, küçük hissedarlara ulaşılması kolay olmayabilir, DLT herkesin görünür olmasına olanak sağlar ve bu da sürecin hızlanması ile daha iyi düzenlemelere imkan tanır. (Collomb ve Sok, 2016).

Blockchain teknolojisi oldukça vaatkar görülüyor, güvenli ama bir yandan karmaşık da (Collomb ve Sok, 2016). Öyleyse bu teknoloji nasıl olur da futbol endüstrisince benimsenebilir? Bu büyük çaplı görevin altından kalkabilmek için, futbol ticaret kültürünü iyi kavramak gerekiyor. Sorunları teşhis etmek önemlidir, örneğin finansal fair play kuralları dahilinde, futbol endüstrisindeki ticaret sonrası altyapılar gibi. Bu sorunları ortaya koyduktan sonra, Lewin’in değişim modeli adım adım çalışılarak blockchain teknolojisinin uygulanması için kullanılabilir. Blockchain oldukça yeni bir konsept ve futbol kurumlarının işleyiş tarzındaki kültürel değişimi de içeren detaylı bir çalışma sürecine ihtiyaç duymaktadır.

Lewin’in değişim modeli temelde; ihtiyaç duygusu ve bir rehber yaratıp strateji geliştirerek sorunun buzlarını çözerek işe başlamayı önerir (Burnes, 2004). Collomb ve Sok’ın makalelerinin sonuç bölümünde de bu modelden bahsedilmektedir. Onlar da kurumları, dijital dönüşümleri hakkında düşünmeye zorlamak gerektiğini söylüyorlar.

Lewin’in değişim modelindeki ilk aşama; buzların çözülmesi, sorunların teşhis edilmesi ve etki sahiplerinin değişim düşüncesine zorlanması düzeyinde gerçekleşebilir. Avrupa Kulüp Birliği’nin araştırmasına göre bir oyuncunun transfer sözleşmesi, içinde birçok masrafı barındırıyor. Söz konusu masraflar sadece transfer ücreti, menajer bedeli, imza parası, yetiştirme tazminatı, dayanışma ödemeleri, maaş ve performansa bağlı ikramiyeler ile sınırlı değil (Jarosz, Kornakov, Soderman, 2015). Bu maddeler genellikle kağıt sözleşmeler üzerinde imzalanıyor ve kulüp ya da oyuncu bu sözleşmeye sadık kalmazsa, çoğu zaman olay mahkemeye taşınıyor. Bu yüzden bazı oyuncular, futbolcu ödemelerinin zamanında yapılmaması hususunda kötü bir geçmişe sahip bir kulübe transfer olma konusunda kuşku duyarlar. Fas Milli Takımı oyuncularından Ismael Aissatti, Goal.com’a verdiği bir röportajda bu güven meselesinin özellikle ekonomik zorluklar yaşayan Türk kulüplerinde aşikar olduğunu belirtiyor (Lia, 2017). Bu röportaj küçük bir örnek olabilir ama güven meselesi para söz konnusu oldğunda her zaman ortaya çıkıyor ve aşılması gerekiyor. Akıllı sözleşmeleri yürürlüğe koyarak, futbol kulüpleri bu güven meselesini tamamiyle ortadan kaldırabilir ve futbolcular da yeni bir kulübe transfer olurken ödemeleri hakkında müsterih olur.

Lewin’in değişim modelinde ikinci aşama, değişimin eni konu düşünülmüş bir strateji geliştirildikten sonra ortaya çıkmaya başlayacağını ileri sürer (Burnes, 2004); bu yüzden değişimi hissetmeye başlamak için blockchain teknolojisinin küçük bir ölçekte yürürlüğe konması gibi kısa vadeli hedefler inşa etmek mümkündür. Futbol kulüplerinin bu teknolojiyi küçük ölçekte nasıl gerçekleştirebileceği incelenirse bunun, örnekse, hedef gruplar yaratılması; bu gruplara blockchain üzerinden kulüp üyeliği verilmesi veya kombine biletlerin blockchain’de satılması ve saklanması; bu küçük gruplara sadakat ödüllerinin blockchain üzerinden dağıtılması ile mümkün olabilir. Kısa vadeli hedeflere ulaşıldığında faydaları görülebilecek ve konsept değişikliğini yeniden dondurmak için daha ileri değişiklikler yapılabilecektir.

Lewin’in değişim modelinde son aşama yeniden dondurmaktır (Burnes, 2004); Yeniden dondurma organizasyonel kültürde, uygulamalarında ve politikada değişime gidilmesini gerektirir (Burnes, 2004); FIFA gibi daha büyük bir organizasyon tarafından kurulacak uluslararası transfer sistemine yepyeni bir yaklaşım getirerek, blockchain teknolojisi futbol endüstrisine başarıyla uygulanabilir. FIFA halihazırda uluslararası transferlerin izini sürmek için bir sisteme sahip. Ancak bu sistem otomatikleştirilmiş durumda değil. Kulüplerin ödemeler, fakslar ve sözleşmelerin işleme konması için bireylere ihtiyacı var. Federasyonlar da başvuruları takip etmek ve işlemek için bireylere ihtiyaç duyuyor. Aynı şekilde FIFA’nın da belgelerle ilgilenecek, onların doğru biçimde gerçekleştirildiğini kontrol edecek çalışanlara ihtiyacı var. Bunların tümü geleneksel yönetim işleyişi; zaman kaybettiren, zor ve pahalı uygulamalar.

Peki FIFA, blockchain üzerinde tüm kulüpleri içeren ve kulüplerin transferlerini bu platform dahilinde kaydetmelerini sağlayan bir platform kurarsa? Finansal fair play kuralları ve düzenlemeleri şablonlar halinde akıllı sözleşmelere kodlanabilir, üçüncü kişi aracılara da transferin onaylanması veya reddi için ihtiyaç kalmaz, hızlı başvurular ve kayıtlar, zahmetsiz ve hızlı ödemeler aksaklığa mahal vermeden platform üzerinden gerçekleştirilebilir.

Futbolda ticaret sonrası altyapı, bu yönde değiştirilebilir. Geliştiriciler tarafından izin verilirse, herkes bir anlaşması yapılır yapılmaz o işlemin detaylarını görebilir. Akıllı sözleşmeler ve blockchain teknolojisi oyuncu transferi gerçekleştirildiğinde devreye girer. Akıllı sözleşme, tıpkı kağıt sözleşmelerde olduğu gibi akıllı kontrat kanununda zaten yazılı olması gereken anlaşmaları otomatik olarak ifa eder. Ödeme, FIFA’nın kulüplerin kurallara uyup uymadığının peşinde koşmasına gerek kalmadan satıcının dağıtılmış defter olarak bilinen ve tamamiyle şeffaf dijital cüzdanına aktarılır. Bu tarz bir ‘ticaret sonrası altyapı’nın en büyük avantajı “kesinleşmiş ve kapsamlı işlemlerin izlenebilirliği vaadidir” (Collomb ve Sok, 2016). Bu yüzden kaç oyuncunun nereye, ne kadara transfer edildiğinin hesaplanması muhasebecilerin fazla mesai yapmasını gerektirmez. İş yükü de masraf da asgari düzeye inmiş olur.

Bu değerlendirme bana oldukça yeni bir makaleyi inceleme imkanı verdi. Spor konusunda hiç hakemli dergi makalesi bulunmadığından bu makaleyi incelemek benim için zorlayıcıydı. Bu yüzden makalenin önemli kısımlarını almak ve incelememi verili içeriğin anlamıyla ters düşmeden korumam gerekirken bunları futbol endüstrisine uygun hale getirmek zorundaydım. Blockchain teknolojisi finans sektöründe hızla kabul görüyor ve bu makale değerlendirmesinin, futbol endüstrisinde blockchain farkındalığı yaratabileceğini düşünüyorum. En azından nasıl mümkün olabileceğine dair bir bakış açısı sunacaktır. Benim görüşüme göre bu, dördüncü endüstri devrimi ve topluma güven entegre etmenin bir yolu.

Blockchain teknolojisinin başarıyla uygulanması için futbol endüstrisinde kültürel ve altyapısal değişikliklere ihtiyaç duyulacak ve Lewin’in değişim modeli bu uygulama için kullanılabilir. Bu inceleme Lewin’in değişim modeli teorisinin kısa seçmeli örneklerle nasıl uygulamaya geçirilebileceğine dair örnekler sundu. Bu teknolojinin halen düzenlenmemiş ve birçok ülkenin anayasalarında tanınmamış olduğunu özellikle vurgulamak gerekiyor. Yukarıda da belirtildiği üzere, kuşkusuz daha ileri araştırmalar ve gelişime ihtiyaç var. Güven entegrasyonu, süratli yönetim ve süreçlerin otomatikleşmesi bu teknolojinin hayati unsurları. Fırsatlar sonsuz ve bu inceleme blockhain teknolojisinin futbol endüstrisi için faydalı olabileceğini gösteriyor. Blockchain gelecektir.

Altuğ Öztürk bu makaleyi 05.10.2017 tarihinde, Dr. Seamus Kelly tarafından yönetilen “Managing a Career in Football” adlı master dersinin son değerlendirmesi için yazmıştır.

Alıntılar

Burnes, B. (2004), Kurt Lewin and the Planned Approach to Change: A Re-appraisal. Journal of Management Studies, 41: 977–1002. doi:10.1111/j.1467-6486.2004.00463.x

Collomb, A. and Sok, K. (2016). Blockchain/ Distributed Ledger Technology (DLT): What Impact on the Financial Sector?. Digiworld Economic Journal, 103, pp.93-110.

Filippi, P. and Hassan, S. (2016). Blockchain technology as a regulatory technology: From code is law to law is code. First Monday, 21(12).

Jarosz, O., Kornakov, K. and Soderman, S. (2016). ECA club management guide. 1st ed. Nyon: ECA, European Club Association, p.144.

Lia, G. (2017). Aissati: Türk takımları maaşını ödeyemeceğini bildiği halde transfer yapıyor – Goal.com. Goal.com. Retrieved 5 March 2017, from

Nakamoto, S. (2008). Bitcoin: A Peer-to-Peer Electronic Cash System. [Accessed 1 Oct. 2017].

Tapscott, D. and Tapscott, A. (2017). How blockchain will change organisations. MITSloan Management Review, 58(2), pp.10-13.